Gutverdienende, zu denen viele Ärztinnen und Ärzte und andere Medizinalpersonen gehören, können neben ihrer Basisvorsorge zusätzlich mit einem 1e-Vorsorgeplan flexibler für das Alter vorsorgen. Die 1e-Vorsorgepläne versichern in einer getrennten Rechtseinheit ausschliesslich Lohnanteile über 136’080 Franken. Für das Einkommen darunter bleibt der Basisvorsorgeplan bestehen.

Bis zu zehn verschiedene Anlagestrategien

Die Anbieter von 1e-Vorsorgeplänen bieten den 1e-Versicherten die Wahl zwischen mehreren, aber höchstens zehn Anlagestrategien. Je nach gewählter Anlagestrategie und dem damit verbundenen Aktienanteil kann das angelegte 1e-Vorsorgekapital viel Ertrag abwerfen. Dabei steigt mit den Aktienanlagen gleichzeitig das Risiko eines Anlageverlustes. Die 1e-Vorsorgeeinrichtungen dürfen nämlich beim Austritt aus der Pensionskasse einem Versicherten nicht nur allfällige Gewinne mitgeben, sondern ihm auch einen durch die gewählte Strategie erlittenen Anlageverlust belasten.

Gewinnchancen und Verlustrisiko

Im Klartext: Ein 1e-Versicherter kann je nach den eingegangenen Risiken auf seinem Vorsorgekapital überdurchschnittlich hohe Gewinne einstreichen, aber allenfalls eben auch Verluste einfahren, die er beim Austritt aus der Pensionskasse selbst tragen muss.

Gute Nachricht: Dieses Verlustrisiko will das Parlament demnächst im Fall von Stellenwechseln von einem Arbeitgeber mit einem 1e-Vorsorgeplan zu einem Arbeitgeber ohne 1e-Vorsorgeplan beschränken, wie wir im Artikel «Bei 1e-Vorsorgeplänen für Besserverdienende soll die Verlustgefahr bei einem Stellenwechsel beschränkt werden» dargelegt haben.

Das Pensionskassenkapital boosten

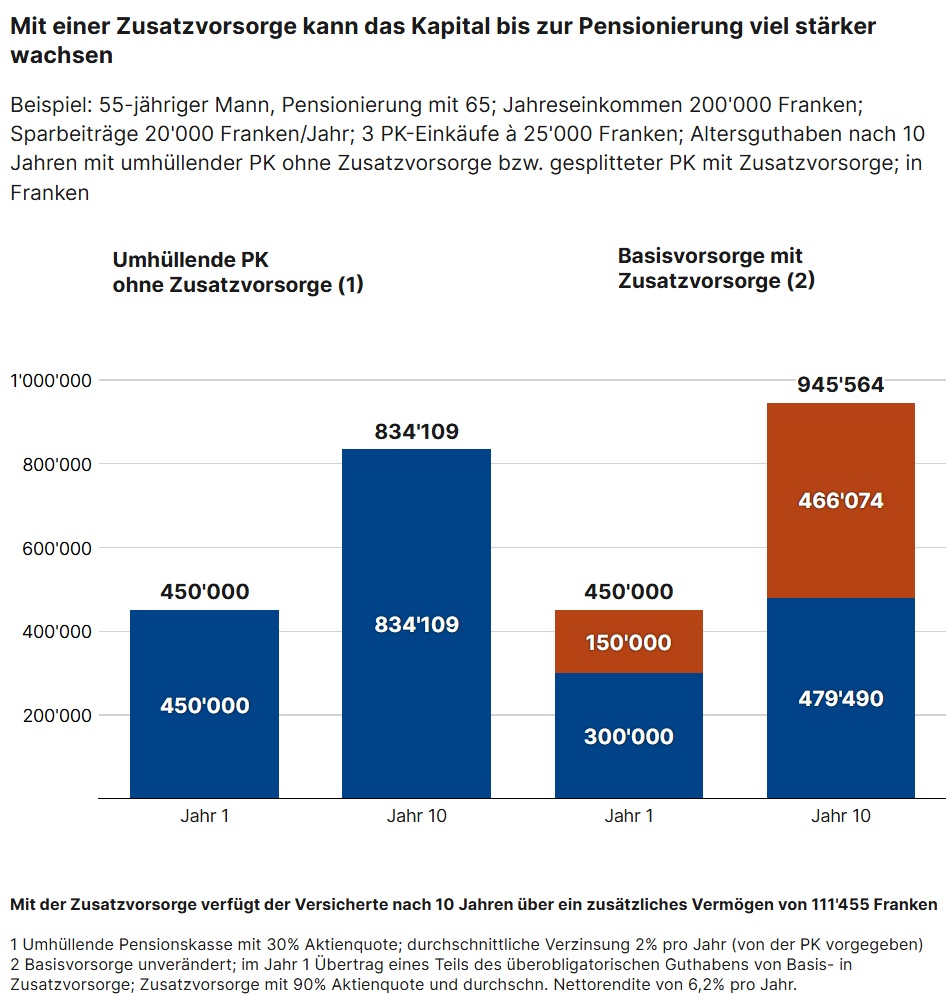

Statistisch werfen Aktienanlagen über mehrere Jahre mit hoher Wahrscheinlichkeit eine Rendite spürbar über der normalen Verzinsung des Pensionskassenkapitals durch die Pensionskassen ab. Mit einer 1e-Zusatzvorsorge lässt sich deshalb das Pensionskassenkapital in der Regel boosten.

Steuern sparen dank höheren Pensionskassenbeiträgen

Kommt dazu: Wer für die Lohnanteile über 136’080 Franken einen 1e-Vorsorgeplan einrichtet, kann die Pensionskassenbeiträge für die 1e-versicherten Lohnanteile auf 25 Prozent erhöhen. In der normalen Basisvorsorge betragen die Pensionskassenbeiträge höchstens 18 Prozent. Mit den höheren Pensionskassenbeiträgen werden aufgrund des höheren Pensionskassenbeitragsabzugs das steuerbare Einkommen und damit auch die Steuern gesenkt. Zudem wird mehr Geld für die Pensionierung gespart.

Steuern sparen dank höherem Pensionskasseneinkaufspotenzial

Und: Wer für die Lohnanteile über 136’080 Franken einen 1e-Vorsorgeplan einrichtet, kann mit einer weiteren Methode Steuern sparen: Die mit der 1e-Vorsorge verbundenen höheren Pensionskassenbeiträge von maximal 25 Prozent erhöhen nämlich das Potenzial für freiwillige Pensionskasseneinkäufe. Dies darum, weil die neuen Sparbeiträge von 25 Prozent rückwirkend gelten: Die Pensionskasse berechnet, wie viel man mit den neuen Parametern maximal hätte ansparen können. Die Differenz zum heutigen Guthaben kann man als Pensionskasseneinkauf zusätzlich einzahlen und diese Beträge vom steuerbaren Einkommen abziehen.

Beispiel für einen 55-Jährigen, der neu in eine 1e-Zusatzvorsorge investiert

Quelle: VZ VermögensZentrum