Medienmitteilung des Online-Vergleichsdienstes moneyland.ch vom 28. Oktober 2025: «Wie viel kostet die Säule 3a über das Smartphone wirklich? Die moneyland.ch-Kostensimulation vergleicht die Kosten über zehn Jahre und zeigt: Die Kostenunterschiede zwischen den Anbietern von Säule 3a-Vorsorge-Apps auf dem Smartphone sind gross.»

Säule 3a-Vorsorge-Apps auf dem Smartphone sind beliebt

Das Smartphone ist längst Teil des Alltags vieler Schweizerinnen und Schweizer, und zwar auch bei der privaten Vorsorge über die Säule 3a. Immer mehr Anlegerinnen und Anleger nutzen dafür eine Säule 3a-Vorsorge-App. Diese sind einfach zu bedienen und meistens deutlich günstiger als die Säule 3a-Vorsorgelösungen von etablierten Banken.

Es ist erst acht Jahre her, dass Viac die erste Säule 3a-Vorsorge-App der Schweiz lancierte. Inzwischen buhlen zahlreiche Anbieter um Kundinnen und Kunden. Sie sind längst keine Nische mehr: Viac verwaltet bereits über fünf Milliarden, Frankly mehr als vier Milliarden Franken.

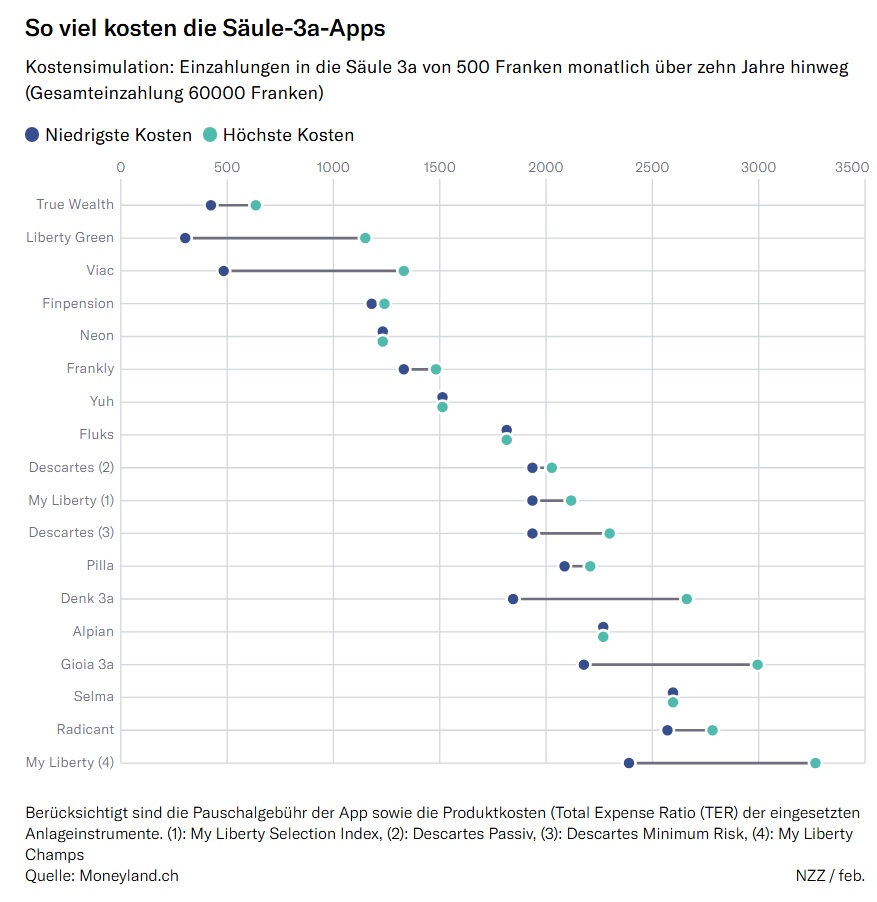

So hoch sind die Kosten, wenn jemand zehn Jahre lang jeden Monat 500 Franken in die Säule 3a einzahlt

Moneyland.ch hat berechnet, welche Kosten bei Säule 3a-Vorsorge-Apps über zehn Jahre anfallen. Die Kostensimulation geht davon aus, dass während zehn Jahren jeden Monat 500 Franken in die Säule 3a einbezahlt werden. Insgesamt zahlt die Anlegerin oder der Anleger damit über zehn Jahre 60ʼ000 Franken ein. Berücksichtigt werden sowohl die Pauschalgebühr der Säule 3a-Vorsorge-App als auch die Produktkosten (TER) der eingesetzten Anlageinstrumente.

Die folgende Grafik zeigt die Kosten aller untersuchten Vorsorge-Apps für die Säule 3a:

Liberty Green, True Wealth und Viac sind die günstigsten Vorsorge-Apps für die Säule 3a

Die Kostensimulation von bringt zwei Sieger hervor: Das günstigste Angebot kommt von Liberty Green mit Kosten von 303 Franken über zehn Jahre. Für diese Kosten erhalten die Anlegerinnen und Anleger jedoch nur eine Anlagelösung mit einem relativ tiefen Aktienanteil von 25 Prozent. Mit höheren Aktienanteilen betragen die Kosten bei Liberty Green bis zu 1150 Franken. Zudem umfasst das Portfolio von Liberty Green nur rund 30 Einzeltitel: Das sind deutlich weniger als bei anderen Säule 3a-Vorsorge-Apps.

Das günstigste Angebot mit einem hohen Aktienanteil und einem breit diversifizierten Portfolio hat True Wealth mit Kosten zwischen 424 und 635 Franken. Die Bandbreite erklärt sich dadurch, dass je nach eingesetzten Anlageinstrumenten unterschiedliche Kosten entstehen können.

Zu den günstigsten Anbieter gehört auch der Pionier und Marktführer Viac mit Kosten von 484 Franken bis 1331 Franken. Bei Viac fallen höhere Kosten an, je höher der investierte Anteil ist. Denn auf Cash-Bestände erhebt dieser Anbieter keine Gebühr.

Zu den eher günstigeren Anbietern gehören auch Finpension mit Kosten von 1180 bis 1240 Franken und das neue 3a-Produkt der Smartphone-Bank Neon mit 1232 Franken.

Das teuerste App-Angebot in der Säule 3a kostet über zehn Jahre fast 3300 Franken.

Auch teure Säule 3a-Apps sind vergleichsweise preiswert

Moneyland.ch unterstreicht: «Doch es gibt noch teurere Angebote in der Säule 3a. Das zeigt eine zusätzliche Kostensimulation mit klassischen Säule 3a-Vorsorgefonds etablierter Banken. Bei manchen Banken liegen die Kosten zwischen 3000 und 5000 Franken über zehn Jahre. Selbst teure Säule 3a-Vorsorge-Apps sind damit vergleichsweise günstig.»

Je höher der Aktienanteil, desto grösser die Chance auf eine höhere Rendite

Apps auf dem Smartphone für die Säule 3a richten sich insbesondere an Anlegerinnen und Anleger, die ihr Säule 3a-Vorsorgevermögen mit Investitionen in Wertschriften aufbauen wollen. Anlagen in Wertschriften sind jedoch mit Risiken verbunden: Starke Schwankungen und auch Verluste sind möglich. Wer bei sinkenden Börsenkursen schlecht schläft, sollte besser auf Wertschriftenlösungen verzichten.

Langfristig, typischerweise ab etwa zehn Jahren, ist die Rendite von Wertschriftenlösungen jedoch meist deutlich höher als der Zins auf einem Konto. Ganz ausgeschlossen werden kann das Verlustrisiko bei der Anlage in Wertschriften jedoch nie. Ergo: Wertschriftenlösungen bieten langfristig gute Renditechancen, verlangen aber Geduld und Risikobereitschaft.