«Die AHV ist das Fundament der Schweizer Altersvorsorge. Ihre Statuten sind komplex. Ab 2026 gelten zudem neue Regeln für Vorsorge und Pensionierung. Die wichtigsten Eckwerte sollten Sie kennen, damit Sie nicht falsche Vorstellungen von ihrer künftigen AHV-Rente haben.» Das schreibt Susanne Toren in «Smart Money von Finanz und Wirtschaft». Die Höhe Ihrer künftigen AHV-Rente hängt ab von den anrechenbaren Beitragsjahren, von den Einkommen, auf denen Beiträge bezahlt worden sind, sowie von den Erziehungsgutschriften und Betreuungsgutschriften.

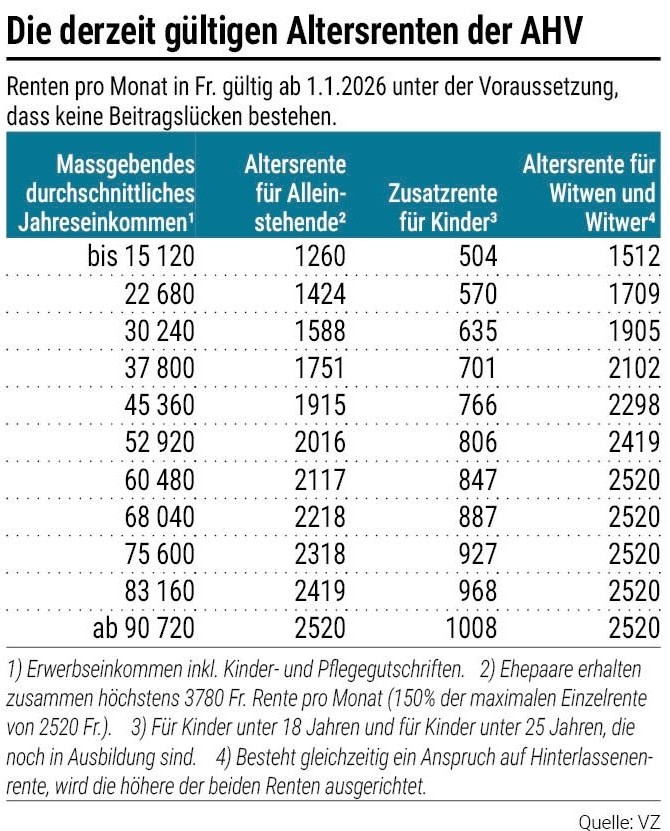

Wer 44 Jahre lang einzahlt und im Schnitt jährlich mindestens 90’720 Franken verdient, bekommt die maximale AHV-Rente

Die AHV-Vollrente erhält, wer 44 Jahre lang lückenlos Beiträge bezahlt hat. Das heisst: Man hat ab dem 1. Januar nach Vollendung des 20. Altersjahres bis zum Ende des Kalenderjahres vor dem Referenzalter 65 stets die AHV-Beitragspflicht erfüllt. Ob das die Maximalrente von 2’520 Franken pro Monat ist, hängt davon ab, ob man während 44 Jahren ein durchschnittliches Jahreseinkommen von mindestens 90’720 Franken erreicht hat.

Dabei setzt sich das für die AHV massgebende Einkommen aus dem Erwerbseinkommen plus Erziehungsgutschriften und Betreuungsgutschriften zusammen. Wer zwar lückenlos eingezahlt hat, im Schnitt der 44 Jahre aber auf jährlich weniger als 15’121 Franken für die AHV massgebendes Einkommen kommt, erhält lediglich die volle Minimalrente, also 1’260 Franken pro Monat. Fallen auch noch Beitragslücken an, dann gibt es noch weniger.

Das Referenzalter 65 gilt bald für Frauen und Männer

In der Schweiz gilt mit der AHV-Reform 2022 ein einheitliches Referenzalter von 65 Jahren für Frauen und Männer, um eine Rente ohne Kürzungen zu erhalten. Das Alter für Männer liegt seit jeher bei 65. Das Referenzalter bei Frauen wird seit 2025 schrittweise von 64 auf 65 Jahre erhöht. Während dieser Übergangsphase gilt für die betroffenen Jahrgänge folgendes Referenzalter: Frauen mit Jahrgang 1961 gehen mit 64 Jahren und drei Monaten in Rente, der Jahrgang 1962 mit 64 Jahren und sechs Monaten und der Jahrgang 1963 mit 64 Jahren und neun Monaten. Ab Jahrgang 1964 beträgt das Rentenalter dann auch für die Frauen 65 Jahre. Für die Übergangsgeneration der Jahrgänge 1961 bis 1969 gibt es lebenslange Rentenzuschläge, die allerdings nur zwölf statt dreizehn Mal pro Jahr ausgezahlt werden.

Einkommensteilung und Rentenplafonierung bei Verheirateten

Erwerbseinkommen, die Verheiratete während der gemeinsamen Ehejahre verdient haben, werden aufgeteilt: das Splitting. Dabei erhält jeder Ehepartner die Hälfte des Einkommens des anderen gutgeschrieben. Diese Einkommensteilung wird erst vorgenommen, wenn beide Ehepartner das Referenzalter erreicht haben.

Die Summe der beiden Einzelrenten eines Ehepaars darf nicht grösser sein als 150 Prozent der Maximalrente von derzeit 2’520 Franken: Das sind 3'780 Franken. Wird dieser Höchstbetrag überschritten, werden die beiden Einzelrenten entsprechend gekürzt. Falls ein Ehepartner keine vollständige Beitragszeit ausweist und somit nicht Anspruch auf eine Vollrente hat, liegt der Betrag der massgebenden Maximalrente und der Plafonierungsgrösse entsprechend tiefer.

Erziehungsgutschriften bescheren Personen, die Kinder unter 16 Jahren betreuen, eine höhere Rente

In den Jahren, in denen man in der AHV versichert ist und Kinder unter 16 Jahren hat, werden Erziehungsgutschriften angerechnet. Erziehungsgutschriften können maximal bis zum Erreichen des Referenzalters berücksichtigt werden. Die Höhe der Erziehungsgutschrift entspricht der dreifachen jährlichen Minimalrente. Bei verheirateten Personen wird die Gutschrift während der Kalenderjahre der Ehe je zur Hälfte aufgeteilt. Die Details finden sich im «Merkblatt 1.07 – Erziehungsgutschriften.»

Wer Angehörige pflegt, hat Anrecht auf Betreuungsgutschriften

In den Jahren, in denen man in der AHV versichert ist und pflegebedürftige Verwandte betreut, die leicht erreichbar sind und Anspruch auf eine Hilflosenentschädigung haben, können Betreuungsgutschriften angerechnet werden. Verwandten gleichgestellt sind Lebenspartnerinnen und Lebenspartner, mit denen man seit mindestens fünf Jahren einen gemeinsamen Haushalt führt. Aber: Für die Jahre, in denen man Erziehungsgutschriften angerechnet bekommt, besteht kein Anspruch auf Betreuungsgutschriften. Die Höhe der Betreuungsgutschrift entspricht der dreifachen jährlichen Minimalrente. Bei verheirateten Personen wird die Gutschrift während der Kalenderjahre der Ehe je zur Hälfte aufgeteilt.

Der Antrag auf Anrechnung von Betreuungsgutschriften muss jährlich für das abgelaufene Jahr bei der kantonalen Ausgleichskasse am Wohnsitz der betreuten Person gestellt werden. Dazu ist das «Formular 318.270 - Anmeldung für die Anrechnung von Betreuungsgutschriften» zu verwenden. Die Details finden sich im «Merkblatt 1.03 – Betreuungsgutschriften».

Schliessen Sie allfällige Beitragslücken, um Steuern zu sparen und Rentenkürzungen zu vermeiden

Beitragslücken sollten unbedingt geschlossen werden, und zwar nicht nur, weil dies steuerlich absetzbar ist. Denn die Lücken führen zu 2,3 Prozent Rentenkürzung pro fehlendem Beitragsjahr, und zwar für immer. Wichtig: Angefallene Beitragslücken müssen zwingend innerhalb von fünf Jahren geschlossen werden. Ob AHV-Beitragsjahre fehlen, kann man dem Auszug aus dem AHV-Konto entnehmen, den man jederzeit bei seiner zuständigen AHV-Ausgleichskasse bestelle kann.

Sie können Ihre erste AHV-Rente flexibel zwischen 63 und 70 beziehen

Die erste AHV-Rente kann flexibel zwischen 63 und 70 bezogen werden, von Frauen der Jahrgänge 1961 bis 1969 ab dem 62. Altersjahr. Es ist auch möglich, statt der ganzen Altersrente nur einen Anteil davon vorzubeziehen oder aufzuschieben. Der Anteil muss zwischen 20 und maximal 80 Prozent der zustehenden AHV-Rente liegen.

Bei einem Vorbezug der AHV-Rente um ein Jahr sinkt die Rente lebenslang um 6,8 Prozent, bei zwei Jahren 13,6 Prozent. Und künftig könnten diese Kürzungen sogar noch höher ausfallen. Immerhin wird ein Teil der Kürzung bei Vorbezug ab diesem Jahr durch die dreizehnte AHV-Rente ausgeglichen. In jedem Fall gilt: Frühpensionierte müssen weiterhin in die AHV einzahlen.

Bei einem vorzeitigen AHV-Rentenbezug muss man bis zum Erreichen des ordentlichen Rentenalters weiterhin AHV-Beiträge als Nichterwerbstätiger leisten, sofern man nicht weiterarbeitet. Die Beiträge als Nichterwerbstägiger betragen 2026 zwischen minimal 530 Franken und maximal 26’500 Franken pro Jahr und Person, abhängig vom Vermögen und dem Renteneinkommen.

Bei einem Aufschub eines Teils oder der ganzen Altersrente erhält man für die Dauer des gesamten Rentenbezugs eine erhöhte Altersrente. Eine Kombination von Vorbezug und Aufschub ist ebenfalls möglich: Man kann einen Teil der Altersrente vorbeziehen und den Rest bis nach Erreichen des Referenzalters aufschieben. Die Details finden sich im «Merkblatt 3.04 – Flexibler Rentenbezug»

Die 13. AHV-Rente wird dieses Jahr zum ersten Mal ausbezahlt

Mit der dreizehnten AHV-Rente erhalten neu alle Rentnerinnen und Rentner ab diesem Jahr erstmals eine zusätzliche Monatsrente. Sie entspricht einem Zwölftel der Jahresrente. Das sind rund 8,3 Prozent mehr pro Jahr. Diese zusätzliche AHV-Monatsrente wird automatisch zusammen mit der Dezemberrente 2026 ausgezahlt.

Wichtig: Nur die Altersrente wird dreizehnmal pro Jahr ausgezahlt. Bei Hinterlassenenrenten und Invalidenrenten sind es nach wie vor nur zwölf. Das Gleiche gilt für die Rentenzuschläge, welche die Übergangsgeneration der Frauen erhält.

Positiv ist hingegen für die fast 15 Prozent der Rentnerinnen und Rentner, die auf Ergänzungszahlungen angewiesen sind: Für die Berechnung ihrer Einnahmen werden weiterhin nur zwölf statt dreizehn AHV-Renten einbezogen. Durch die 13. AHV-Rente werden die Ergänzungsleistungen also nicht gekürzt.