Das schreibt die «Neue Zürcher Zeitung» unter dem Titel «Rente oder Kapital: Das sind die sieben grössten Fehler beim Bezug des Pensionskassenvermögens»: «In den vergangenen Jahren hat der Kapitalbezug kontinuierlich an Bedeutung gewonnen. Laut dem Bundesamt für Statistik beanspruchten von den Personen, die 2024 eine neue Leistung aus einer Pensionskasse in der Schweiz bezogen, 45 Prozent ausschliesslich das Kapital. 36 Prozent von ihnen nahmen das Pensionskassenvermögen allein in Form einer Rente, und 19 Prozent entschieden sich für eine Kombination aus Rente und Kapital. Der Entscheid zwischen Rente und Kapital ist nicht ohne Risiken. Es gilt, Fehler und Irrtümer zu vermeiden». Lesen Sie eine Zusammenfassung der sieben Todsünden beim Kapitalbezug aus der Pensionskasse.

Erstens: Sich falsch beraten lassen

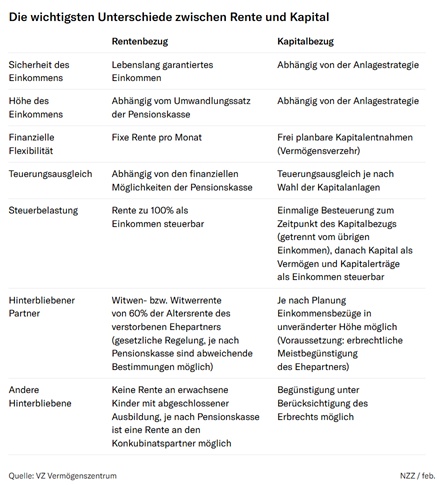

Aufgrund der Bedeutung des Entscheids zwischen Rente oder Kapital lassen sich viele angehende Pensionierte beraten. Dabei kommt es laut Experten häufig zu Fehlberatungen: Etliche Berater würden den Versicherten aus Eigeninteresse dazu raten, das Kapital zu beziehen, weil sie das Vermögen anschliessend verwalten wollen. Auf die Nachteile des Kapitalbezugs werde dabei oft zu wenig eingegangen. Vieles wird schöngerechnet, beispielsweise auch die Gefahr von Börsencrashs. Gibt es einen solchen kurz nach der Pensionierung, kann das die ganze Planung durcheinanderwirbeln. Beim Bezug der Rente hat man indessen Planungssicherheit. Zudem ist beim Tod des Versicherten der hinterbliebene Ehepartner und bei vielen Pensionskassen und entsprechender Anmeldung auch der Konkubinatspartner abgesichert: Er erhält in einem solchen Fall typischerweise eine Rente von 60 Prozent der ursprünglichen Altersrente.

Aber: Beim Entscheid zwischen Rente und Kapital kommt es trotzdem auch auf die individuelle Situation an. Wenn man beispielsweise eine schlechte Gesundheit hat und folglich von einer niedrigeren Lebenserwartung ausgeht, kann der Bezug des Pensionskassenkapitals sinnvoll sein. Dies namentlich darum, weil das bezogene Kapital im Gegensatz zur Rente beim Tod des Versicherten in die Erbmasse fällt und somit im Rahmen der Erbgesetze beliebig vererbt werden kann.

Zweitens: Die Lebenshaltungskosten im Alter unterschätzen

Beim Entscheid für Rente oder Kapital geht es darum, dass der eigene Grundbedarf im Alter gedeckt ist. Dies sollte mit der Rente aus der AHV und der Pensionskasse der Fall sein. Jüngste Berechnungen zeigen, dass es für viele Versicherte gar nicht so einfach ist, mit den Renten aus AHV und Pensionskasse die Lebenshaltungskosten nach der Pensionierung zu decken. Hier hinterlassen laut der «Neuen Zürcher Zeitung» die demografische Entwicklung, der Reformstau bei den Sozialwerken und die niedrigen Zinsen an den Kapitalmärkten ihre Spuren. Ergo: Decken die Renten aus der AHV und die Leistungen aus der Pensionskasse die Kosten der Lebenshaltung im Alter nicht, muss frühzeitig Vermögen für den Vermögensverzehr im Alter angespart werden.

Die Lebenshaltungskosten sollten nach der Pensionierung rund 80 Prozent der Kosten vor der Pensionierung ausmachen. Allerdings haben Menschen sehr unterschiedliche Vorstellungen von ihrem Ruhestand: Die Zahl ist folglich nur ein Richtwert.

Drittens: Die eigene Lebenserwartung unterschätzen

Viele Menschen unterschätzen ihre eigene Lebenserwartung. Heute ist eine Lebenserwartung von 85 bis 90 Jahren realistisch. Auch das Erreichen eines noch höheren Alters ist keineswegs ausgeschlossen. Deshalb gilt: Es droht beim reinen Kapitalbezug eines überschaubaren Pensionskassenvermögens die Gefahr, dass das Geld irgendwann aufgebraucht ist und die entsprechende Person auf Ergänzungsleistungen EL angewiesen ist.

Viertens: Die eigenen Fähigkeiten bei der Geldanlage überschätzen

Wer das Kapital bezieht, verfügt plötzlich über mehrere hunderttausend Franken oder mehr und muss diese verwalten oder verwalten lassen. Es besteht die Gefahr, dass es ihnen so geht wie manchen Lottogewinnern, die mit dem plötzlichen Reichtum überfordert sind: Zuerst mal grosszügig Geld ausgeben für eine Weltreise oder so und dann Fehler in der Geldanlage machen. Wenn man das Kapital bezieht und selbst anlegen will, sollte man zumindest ein gewisses Know-how in der Geldanlage haben. Sinnvollerweise sollte man schon vor der Pensionierung überschüssige Liquidität in einem diversifizierten Portfolio anlegen. Dann sammelt man Erfahrung. Und: Wer die Rente wählt, kassiert diese mit Sicherheit Monat für Monat bis ins hohe Alter, ohne jegliche Know-how-Anforderung in der Kapitalanlage und den damit verbundenen Risiken.

Fünftens: Die höheren Gebühren bei der Verwaltung des eigenen Vorsorgevermögens nicht berücksichtigen

Pensionskassen sind an den Finanzmärkten grössere Akteure als Privatanleger: Sie profitieren von Skaleneffekten und besseren Konditionen. Folglich sollten Versicherte, die ihr Pensionskassenvermögen als Kapital beziehen, sich bewusst sein, dass es teurer wird, das Geld selbst zu verwalten. Die höheren Kosten drücken auf die Nettorenditen, was bei der Planung zu berücksichtigen ist.

Sechstens: Die Herausforderungen der Geldanlage im hohen Alter unterschätzen

Wer die Rente bezieht, bekommt die Rente ohne jegliches Dazutun bis zum Tod. Beim Kapitalbezug dagegen stellt sich die Frage, wie man das Geld verwalten will, wenn man beispielsweise 90 Jahre alt oder krank wird. Oder: Wer kümmert sich um die Verwaltung des Geldes, wenn die Kräfte nachlassen? Das können etwa Nachkommen oder andere Personen des Vertrauens sein. Aber: Es besteht immer die Gefahr, dass die Situation ausgenützt wird.

Siebentens: Sich zu stark auf die Steuern konzentrieren

Viele Versicherte hoffen beim Kapitalbezug auf grosse Steuervorteile: Während die Rente zu 100 Prozent der Einkommenssteuer unterliegt, fällt beim Kapitalbezug einmalig die reduzierte Kapitalbezugssteuer an. Dazu schreibt die «Neue Zürcher Zeitung»: «Viele Versicherte sind sich indessen zu wenig bewusst, dass beim Kapitalbezug jährlich die Vermögenssteuer fällig wird. Und wenn das bezogene Kapital investiert wird, fallen Einkommenssteuern auf den Kapitalerträgen an. Kumuliert über 20 Jahre und mehr hinweg ist dann vom Steuervorteil des Kapitalbezugs wenig oder nichts mehr übrig.»